Nowy rok to czas nowych początków i postanowień. Marzenia o własnym M wciąż znajdują się na szczycie list priorytetów wielu Polaków. Jednak czy w obliczu obecnej sytuacji rynkowej – drożejących nieruchomości, wciąż wysokich stóp procentowych czy braku rządowego programu kredyt 0% realizacja tych planów w 2025 roku będzie możliwa? Sprawdzamy!

Z jaką zdolnością kredytową wchodzimy w nowy rok?

Mijający rok nie przyniósł przełomu dla rynku kredytów hipotecznych. Brak nowych programów wsparcia i stabilne, choć wciąż wysokie stopy procentowe, utrzymują zdolność kredytową Polaków na zbliżonym poziomie. Jak pokazują najnowsze dane analityków Credipass za grudzień 2024 roku zdolność kredytowa poszczególnych grup klientów kształtuje się następująco:

- Singiel z dochodem 6,5 tys. zł – maksymalna zdolność kredytowa: 481 tys. zł.

- Singiel z dzieckiem z dochodem 6,5 tys. zł – maksymalna zdolność wynosi 488 tys. zł

- Para z dochodem 8 tys. zł – zdolność na poziomie 567 tys. zł.

- Para z dochodem 12 tys. zł – może uzyskać aż 888 tys. zł kredytu.

- Rodzina 2+1 z dochodem 8 tys. zł – 476 tys. zł, a przy 12 tys. zł – już 931 tys. zł.

- Rodzina 2+2 z dochodem 12 tys. zł – zdolność kredytowa: 889 tys. zł.

Na pierwszy rzut oka sytuacja wygląda stabilnie, jednak zestawienie z rosnącymi cenami nieruchomości pokazuje, że siła nabywcza Polaków maleje. Jak wynika z danych Barometru Metrohouse i Credipass, w III kwartale 2024 roku średnia zdolność kredytowa wzrosła jedynie dla rodziny 2+2 z dochodem 12 tys. zł o 26 tys. zł. Dla singli i par zmiany były marginalne. Tymczasem ceny nieruchomości – zwłaszcza w dużych miastach – wzrosły nawet o kilkadziesiąt procent.

– Rozpoczynając nowy rok, warto zastanowić się nad swoimi finansowymi celami. Dla wielu osób zakup własnego mieszkania jest jednym z najważniejszych postanowień. Chociaż obecna sytuacja na rynku kredytów i nieruchomości może wydawać się wymagająca, odpowiednie planowanie i wsparcie sprawdzonego Eksperta finansowego mogą przybliżyć nas do realizacji tego celu, reasumuje Piotr Rusin, Menadżer Produktu Credipass.

Co można kupić za obecną zdolność kredytową?

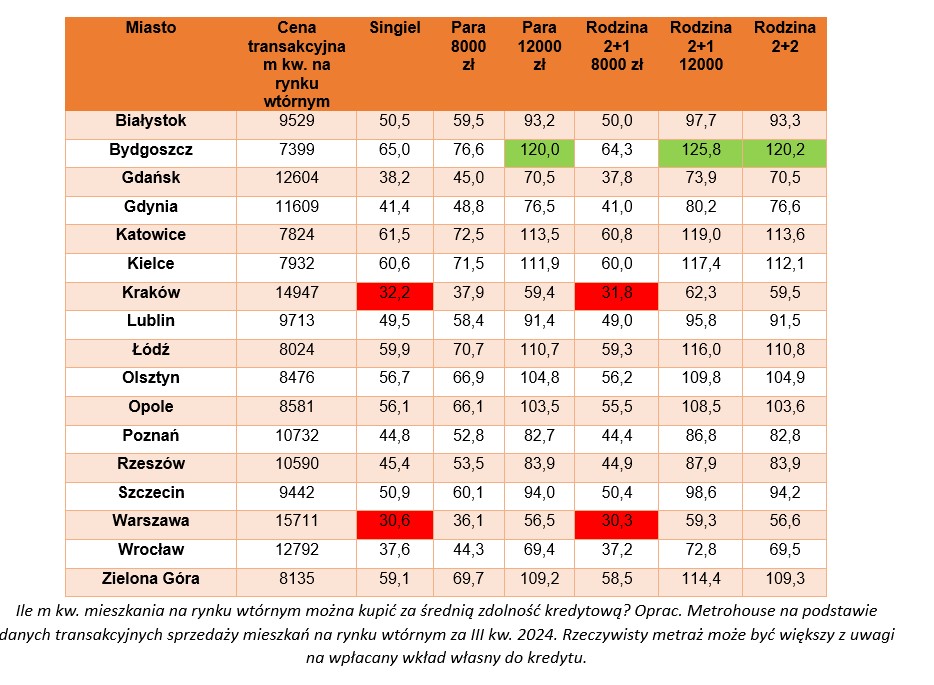

Różnice w zdolności kredytowej pomiędzy poszczególnymi grupami potencjalnych kredytobiorców są znaczące, dlatego w poszczególnych miastach także znajdziemy wyraźne rozbieżności w metrażu mieszkań, które można nabyć za przeciętną kwotę zdolności. Eksperci sieci biur nieruchomości Metrohouse przygotowali zestawienie, które wykorzystuje dane transakcyjne mieszkań z rynku wtórnego zebrane przez Narodowy Bank Polski za III kw. 2024.

Najniższą zdolność kredytową znajdziemy u singla z dochodem 6,5 tys. zł oraz w rodzinie 2+1, której dochód wynosi 8 000 zł. W przypadku singla zdolność kredytowa w wysokości 481 tys. zł pozwoli na zakup mieszkania w Warszawie o średnim metrażu 30,6 m kw., a w Krakowie 32,2 m kw. W Gdańsku i we Wrocławiu także będzie trudno kupić lokum większe niż 40 m kw. Na drugim biegunie są takie miasta jak Bydgoszcz, Katowice, Kielce, Łódź, czy Zielona Góra, gdzie singiel może szukać także wśród mieszkań znacznie większych, nawet w okolicach 60 m kw. Eksperci Metrohouse wyliczyli, że rodzina 2+1 będzie miała duże problemy w przypadku zakupu mieszkania np. w Warszawie i Krakowie, gdzie zdolność kredytowa pozwoli na zakup małego mieszkania dwupokojowego i to najczęściej na obrzeżach miast. Ponownie w znacznie lepszej sytuacji są mieszkańcy m.in. Bydgoszczy, Kielc, czy Zielonej Góry.

W najlepszej sytuacji będą pary zarabiające 12 000 zł oraz rodziny 2+2 z podobnym poziomem dochodów. W Warszawie średnia zdolność kredytowa pozwoli na zakup niewielkiego mieszkania 3-pokojowego do 60 m kw. Podobnie będzie w Krakowie. W kilku miastach (Bydgoszcz, Łódź, Olsztyn, Opole, Katowice, Kielce i Zielona Góra) można też myśleć nad mieszkaniem o metrażu większym niż 100 m kw.