Jak wynika z ankiety przeprowadzonej wśród Ekspertów finansowych Credipass, rynek kredytów hipotecznych w 2025 roku może pozostać w stagnacji. Choć połowa ekspertów uważa, że dostępność kredytów wzrośnie, aż 44% wskazuje na utrzymanie status quo. Czy Polacy wrócą po kredyty? Kluczową rolę odegrają ceny nieruchomości oraz decyzja Rady Polityki Pieniężnej o obniżce stóp procentowych.

Czy w 2025 roku klienci wrócą po kredyty?

Jak wynika z ankiety przeprowadzonej w grudniu 2024 r. wśród Ekspertów finansowych Credipass, aż połowa z nich uważa, że w 2025 roku dostępność kredytów hipotecznych wzrośnie. Duża część z nich (ok. 44%) jest jednak zdania, że stagnacja na rynku utrzyma się i dostępność kredytów będzie na zbliżonym poziomie jak w 2024 roku.

– Rok 2025 będzie rokiem stagnacji, jeśli chodzi o kredyty hipoteczne. Tylko klienci najlepiej zarabiający będą decydować się na kredyt. Reszta poczeka na obniżkę stóp procentowych. Ważna jest również reakcja deweloperów na taką sytuację rynkową – pytanie czy zdecydują się na obniżki cen mieszkań. Z drugiej strony część klientów, którzy czekali na kredyt 0%, będzie skłonna do rozważań na temat standardowego kredytu lub Rodzinnego Kredytu Mieszkaniowego. Ten ostatni cieszy się szczególnie popularnością w mniejszych ośrodkach ze względu na niższe oprocentowanie, niższy wkład własny bądź jego brak oraz ograniczony cross-sell w banku – to dla części kredytobiorców ciekawsza opcja w stosunku do zwykłego kredytu, mówi Monika Wójs, Ekspert finansowy Credipass.

Kiedy spadek stóp procentowych?

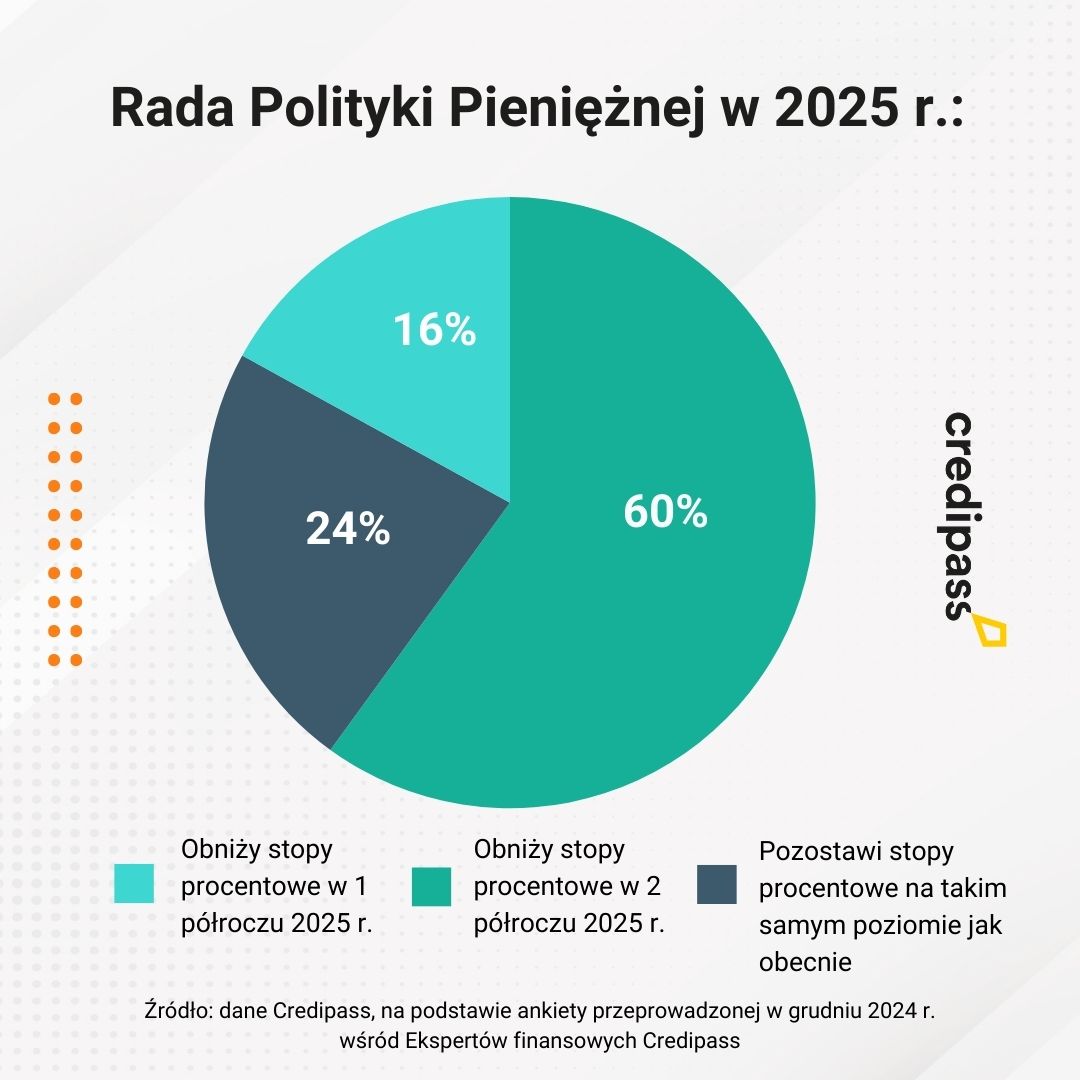

Aż 60% ankietowanych spodziewa się, że stopy procentowe zostaną obniżone w drugim półroczu 2025 roku. Co ciekawe prawie co czwarta osoba uważa, że stopy procentowe pozostaną na niezmienionym poziomie. To na tyle istotne, że wysokość stóp procentowych jest jednym z determinantów, jeśli chodzi o zdolność kredytową klientów oraz wysokość rat kredytowych.

– Największy wpływ na popyt, w zakresie kredytów hipotecznych, będzie miało obniżenie przez Radę Polityki Pieniężnej stóp procentowych. A to, mimo wcześniejszych zapowiedzi, nie stanie się raczej w pierwszej połowie 2025 roku tylko jednak dopiero jesienią. Sam fakt rozpoczęcia obniżek stóp i brak wyczekiwanego programu dopłat do kredytów może zmobilizować większą rzeszę, szczególnie młodych klientów, do kupowania mieszkań i zaciągania kredytów mieszkaniowych, mówi Janusz Chabowski, Ekspert finansowy Credipass.

Rynek nieruchomości pod lupą

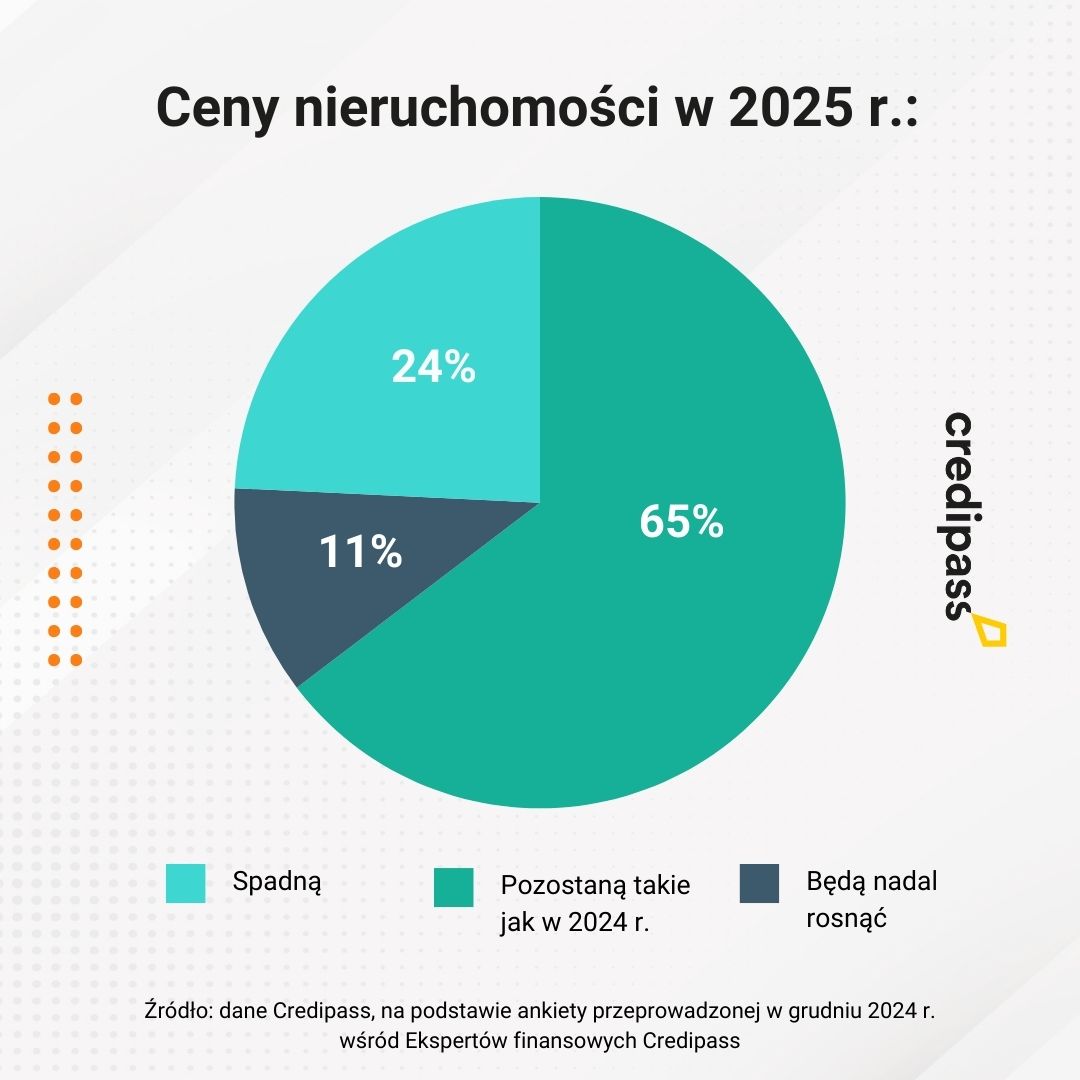

Wyczekiwane przez klientów spadki cen nieruchomości, pomimo mniejszego ruchu na rynku, nie były zauważalne przez większość 2024 r. W ankiecie Credipass 65% Ekspertów wskazało, że w 2025 r. ceny nieruchomości pozostaną na podobnym poziomie jak obecnie. W spadki wierzy 24% ankietowanych osób. Jednak dla klientów planujących zakup mieszkania w 2025 r. w końcówce roku powiało optymizmem. Z obserwacji transakcji sprzedaży mieszkań na rynku wtórnym w sieci biur Metrohouse wynika, że w ostatnim kwartale zeszłego roku średnia cena, po jakiej nabywaliśmy mieszkania była nieznacznie niższa m.in. w Krakowie i Warszawie. Wprawdzie zmiany nie są znaczące, ale można mówić o zakończeniu fali wzrostów.

Czy klienci będą kupować nieruchomości?

Eksperci finansowi Credipass uważają, że popyt na mieszkania utrzyma się na tym samym poziomie (60 proc. ankietowanych). Niespełna 30% z nich jest zdania, że będzie więcej chętnych do zakupu mieszkania. Jedynie 10% osób biorących udział w ankiecie odpowiedziało, że popyt spadnie.

Moim zdaniem 2025 rok będzie w pewnym sensie kontynuacją 2024. Program dopłat, który nawet jeżeli wejdzie w życie, na pewno nie będzie tak atrakcyjny jak BK2% i najprawdopodobniej nie będzie też spektakularnych obniżek stóp procentowych. Są to dwa kluczowe czynniki, które mogą wpłynąć na mocno skorelowany ze sobą rynek nieruchomości i kredytów hipotecznych. Będzie to rynek klienta z kapitałem i ze zdolnością kredytową, który będzie miał komfort wyboru nieruchomości i negocjacji ceny, reasumuje Artur Grodzicki, Regionalny Dyrektor Sprzedaży Credipass.