Efektem ubocznym wielu programów wspomagających popyt na rynku mieszkaniowym są wzrosty cen nieruchomości. Nie inaczej jest tym razem. Jak twierdzą autorzy raportu Barometr z firm Metrohouse, Credipass i RynekPierwotny.pl w II kw. br. zwyżki cen dotknęły największe miasta.

Rynek wtórny: coraz większy popyt i ceny

Wiosenne przebudzenie rynku mieszkaniowego, którego głównym bodźcem był coraz bliższy swojej premiery program Bezpieczny Kredyt 2%, skutkowało wzrostami średnich cen transakcyjnych w kilku największych ośrodkach. Największe procentowe wzrosty odnotował rynek krakowski, gdzie średnie ceny coraz bardziej oddalają się od poziomu 10 tys. zł za m kw. (obecnie 10651 zł, wzrost o 6,1 proc.). Coraz drożej jest też w Warszawie (12577 zł, wzrost o 5,4 proc.) i w Łodzi (6545 zł, wzrost o 2,9 proc.). Natomiast w Poznaniu i we Wrocławiu zachowały się poziomy cen podobne do tych z ubiegłego kwartału. – Należy przypomnieć, że nasze zestawienie powstaje na bazie transakcji, co pokazuje nie tyle poziom cenowy mieszkań w ofercie, ale realnie zawierane sprzedaże. Ten komentarz jest istotny w przypadku Gdańska, gdzie widoczny jest dość nieoczekiwany spadek średniej ceny transakcyjnej, co wcale nie oznacza, że ceny mieszkań tam nie wzrastają, ale fakt, że popyt koncentruje się na niższych poziomach cenowych. Zwróćmy też uwagę, że w Gdańsku i we Wrocławiu kupujemy największe metraże. Wyjątkowo duże mieszkania pośrednicy Metrohouse sprzedawali w stolicy Dolnego Śląska, średni metraż przekracza 60 m kw. – mówi Marcin Jańczuk, ekspert Metrohouse, współautor raportu Barometr Metrohouse i Credipass.

![]()

Informacje o nabierającej kształtów projekcie ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe niewątpliwie przyczyniły się do pojawienia się na rynku osób, które dotychczas, z racji niesprzyjających warunków na rynku kredytów hipotecznych, nie mogły myśleć o zakupie mieszkania. Wzrost zainteresowania zakupem spowodował zwyżki Indeksu Popytu do poziomów przekraczających 100 pkt. – Ostatnio odczyty wyższe niż 100 pkt. były notowane w sierpniu 2021 r. Ruch odczuwały przede wszystkim biura sprzedaży deweloperów, które od kilkunastu miesięcy nie były celem wzmożonych wizyt potencjalnych nabywców. II kwartał 2023 r. zmienił tę sytuację diametralnie, wszak, aby skorzystać na samym początku z dobrodziejstw Bezpiecznego Kredytu 2% warto było wcześniej zarezerwować mieszkanie – mówi Marcin Jańczuk z Metrohouse.

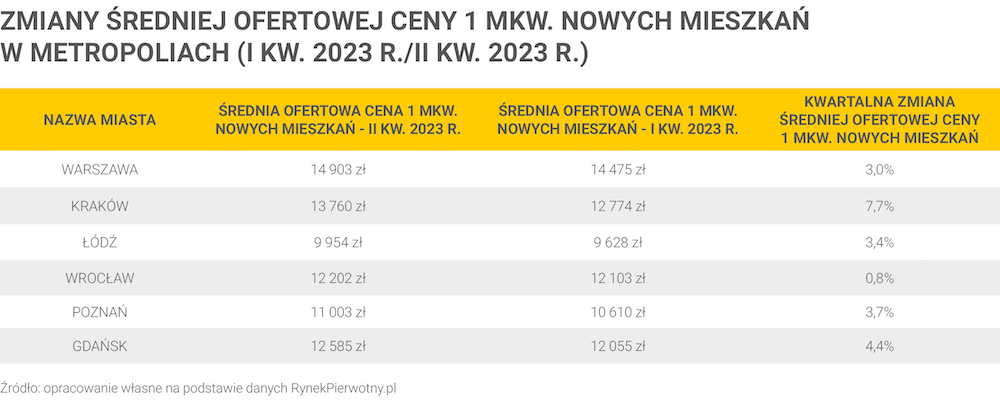

Ceny nowych mieszkań rosną we wszystkich dużych miastach

Także najnowsze dane z systemu BIG DATA RynekPierwotny.pl dla okresu kwiecień – czerwiec 2023 r. udowadniają, że we wszystkich analizowanych miastach odnotowano dodatnie zmiany cen metrażu. – Warto dodać, że poza Wrocławiem, który również w I kw. 2023 r. był dość stabilny cenowo (+2,3%), wszystkie analizowane metropolie w II kw. cechowały się sporymi kwartalnymi wzrostami średniej ceny 1 mkw. nowego „M”. Poznań po raz pierwszy w historii przekroczył barierę 11 000 zł/mkw. na rynku pierwotnym, co może być nieco szokujące dla mieszkańców stolicy Wielkopolski. Wydaje się bardzo prawdopodobne, że jeszcze w bieżącym roku zostaną pokonane dwie inne symboliczne granice. Mianowicie, warszawski rynek pierwotny przełamie próg średniej ceny wynoszący 15 000 zł/mkw., a łódzki – 10 000 zł/mkw. – mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

W Warszawie równe dwie trzecie obrotu na rynku pierwotnym stanowiły nowe mieszkania z ofertową ceną wyższą od 12 000 zł/mkw. Natomiast w Krakowie analogiczny wynik z II kw. 2023 r. oscylował na poziomie 48%. Z kolei we Wrocławiu oraz Gdańsku, mniej więcej co trzecie sprzedawane przez dewelopera „M” kosztowało w cenniku ponad 12 000 zł/mkw. Jeszcze stosunkowo niedawno we wszystkich największych miastach poza Warszawą ceny metrażu wyższe niż 12 000 zł/mkw. uchodziły za przejaw mieszkaniowego luksusu.

Jak wskazuje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl, we wszystkich analizowanych miastach II kw. 2023 r. przyniósł wzrost udziału sprzedawanych nowych mieszkań z ceną ofertową ponad 12 000 zł/mkw. – Udział procentowy takich lokali w sprzedaży najbardziej wzrósł na terenie Warszawy (+7 punktów procentowych – p.p.), Krakowa (+10 p.p.) oraz Poznania (+8 p.p.). Obecność w tej grupie stolicy Wielkopolski może nieco zaskakiwać. Dane RynekPierwotny.pl potwierdzają jednak, że Poznań pod względem rozkładu cen sprzedanych lokali coraz bardziej upodabnia się do droższych rynków.

W oczekiwaniu na start programu Bezpieczny Kredyt 2%

Miniony kwartał był czasem oczekiwania na finalny kształt ustawy regulującej zasady działania programu Bezpieczny Kredyt 2%. Był to numer jeden, jeśli chodzi o spotkania i pytania klientów do Ekspertów finansowych. Stał się on na tyle popularny jeszcze przed jego startem, że jest na ustach wszystkich, nawet tych, których program nie dotyczy i ma ogromny wpływ na decyzje zakupowe klientów oraz na ceny nieruchomości.

Na zakończenie II kwartału 2023 r. rynek zaskoczyła informacja o nowym stanowisku Urzędu Komisji Nadzoru Finansowego dotycząca możliwości wcześniejszego refinansowania kredytów oprocentowanych o okresowo stałą stopę. Celem tej rekomendacji jest ograniczenie możliwości przechodzenia przez klientów ponownie na kredyty oprocentowane zmienienie. Według UKNF spowodowałoby to powrót do wahań rat u klientów oraz zwiększyłoby ryzyko portfela kredytowego banków i ich odpowiedzialność prawną w oferowaniu takich rozwiązań. – To stanowisko nie jest do końca uczciwe w stosunku do klientów, którzy świadomie decydowali się na kredyt z okresowo stałą stopą, chcąc przeczekać niestabilny okres, ale mających jednocześnie perspektywę powrotu do tańszych rat, gdy stopy procentowe zaczęłyby spadać. Być może nowa rekomendacja spowoduje walkę cenową banków o klientów, ponieważ będzie można refinansować kredyt na lepszą ofertę z okresowo stałą stopą. Na ten moment kredyty z okresowo stałą stopą są już tańsze średnio o 1,57% niż kredyty ze zmiennym oprocentowaniem. – komentuje Andrzej Łukaszewski, Ekspert finansowy Credipass z Warszawy.