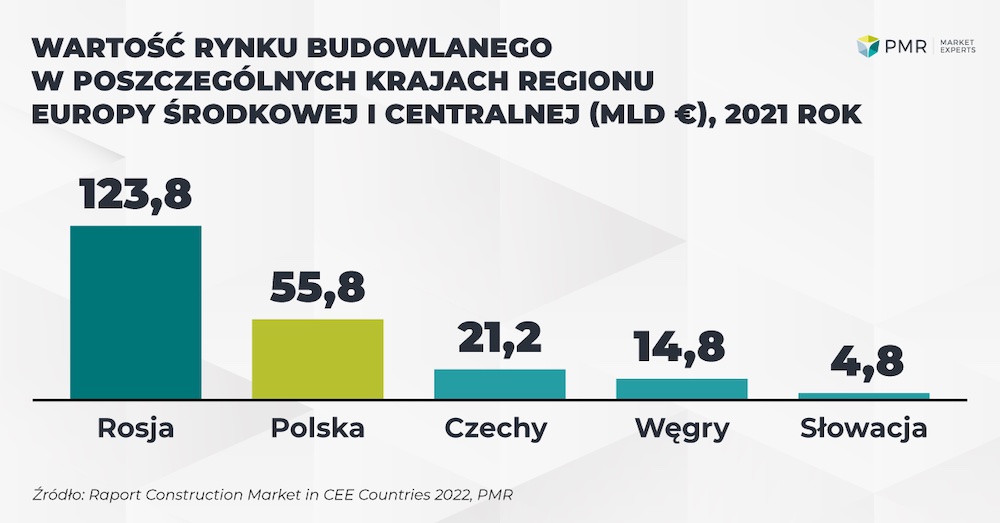

Skumulowana wartość rynku budowlanego dla krajów Europy Środkowej i Centralnej w 2021 r. obliczona dla pięciu analizowanych krajów – Czech, Polski, Rosji, Słowacji i Węgier – to niemal 217 mld €. Krajem ze zdecydowanie największym rynkiem budowlanym w badanym obszarze jest Rosja, gdzie rynek budowlany w 2021 r. osiągnie wartość ponad 120 mld € (wzrost o 3,9% rok do roku). Według analityków PMR odpowiada to 55% zagregowanej wartości rynków budowlanych pięciu analizowanych państw regionu. Drugim największym rynkiem budowlanym jest rynek polski, który osiągnie w 2021 r. poziom 55,8 mld € (wzrost o 3,6% rok do roku). Oba te państwa stanowią ponad 80% sektora budowlanego w regionie Środkowej i Centralnej Europy.

W ujęciu wartości rynku budowlanego przypadającej na jednego mieszkańca, ranking krajów analizowanego obszaru wygląda diametralnie inaczej: pierwotnie dominująca Rosja spada wyraźnie na ostatnią pozycję, notując ponad dwukrotnie gorszy wynik od liderujących Czech. Korzystny rezultat w takim zestawieniu uzyskują też Węgry, w których wartość rynku budowlanego na mieszkańca wynosi ponad 1,5 tys. €, a niewiele gorszy wynik należy do Polski.

Deweloperzy w Polsce napędzają sektor mieszkaniowy w regionie

– Najwięcej mieszkań w całej Europie powstaje obecnie w Polsce. W 2020 r. około 221 tys. nowych mieszkań oddanych do użytkowania powstało właśnie w tym kraju (wskaźnik 5,8 nowego mieszkania przypadającego na 1 000 mieszkańców). Rynek mieszkaniowy regionu Europy Środkowej i Centralnej napędzany jest głównie przez działalność deweloperów w Polsce, ponieważ polskie zasoby wciąż nie zaspokajają potrzeb jej mieszkańców – zaznacza Szymon Jungiewicz, Construction Business Unit Director w firmie PMR.

Rynek mieszkaniowy wraz z infrastrukturą transportową jest obszarem, na którym region krajów Europy Środkowej i Centralnej ma największe zaległości, a zarazem największe możliwości poprawy sytuacji. Interesującym faktem jest, iż budownictwo mieszkaniowe odnotowało jedynie 5-proc. spadek w 2020 r., co jest stosunkowo dobrym wynikiem w porównaniu z innymi branżami; Węgrom i Polsce udało się nawet odnotować wzrosty w trudnym, pandemicznym 2020 r.

Budownictwo niemieszkaniowe najbardziej dotknięte przez pandemię

Największe zaburzenia na rynku budownictwa niemieszkaniowego wywołała pandemia. Stało się tak za przyczyną wzrostu ryzyka inwestycyjnego, związanego z inwestycjami w budownictwie komercyjnym. Zjawisko to widoczne było szczególnie w obrębie segmentów z problemami bezpośrednio spowodowanymi przez COVID-19, takimi jak hotele, czy handel i usługi. Najlepiej z kryzysem poradził sobie z kolei segment magazynowo-logistyczny; dzięki dynamicznemu rozwojowi rynku e-commerce w okresie lockdownu, otrzymał jeszcze jeden dodatkowy, pozytywny impuls do wzrostu.

Według wyliczeń PMR, łączna wartość segmentu budownictwa niemieszkaniowego w regionie Europy Środkowej i Centralnej w 2021 r. wyniesie 64,2 mld € (spadek o 12,2% rok do roku), natomiast w 2026 r. urośnie już do ponad 90 mld €.

Analitycy PMR dokonali zestawienia podstawowych parametrów sektorów budownictwa dla pięciu krajów regionu Europy Centralnej i Wschodniej: Czech, Polski, Rosji, Słowacji i Węgier. Raport Construction Market in CEE Countries 2022 zawiera syntetyczną analizę wartości, struktury i zmian zachodzących na rynkach regionu, rankingi i zestawienia porównawcze, jak i szczegółowe prognozy dla każdego kraju i segmentu na najbliższych pięć lat. Podstawowe dane zostały dla ułatwienia zaprezentowane w €.

Więcej informacji:

https://mypmr.pro/products/construction-market-in-cee-countries-2022